Hot grow,gel HotGrow,hot grow funciona,gel hot grow mercado livre,Depoimento gel hot grow,relato de uso gel hot grow,gel hot grow depoimentos,onde comprar gel hot grow,gel hot grow depoimento sincero,aumenta mesmo o penis com gel hot grow,gel hot grow anvisa,hot grow funciona mesmo,hot grow gel funciona,hot grow reclame aqui,hot grow depoimento,hot grow gel como usar,hot grow preço,hot grow gel reclame aqui,hot grow antes e depois,

terça-feira, 31 de julho de 2018

quarta-feira, 4 de julho de 2018

Como aumentar as vendas em seu sex shop virtual

O comércio dos produtos eróticos em sex shop virtual cresceu consideravelmente no Brasil nos últimos anos. Usar produtos como Titan gel e caps depoimento Um dos fatores essenciais para esse crescimento é o aumento progressivo do e-commerce.

Por se tratar de um segmento que vende artigos íntimos, o comércio eletrônico caiu como uma luva, pois além da praticidade que o público tem ao comprar os produtos, a sua identidade permanece preservada.

Mas, para se destacar no mercado, é preciso criar métodos para enfrentar a concorrência e fazer as suas vendas decolarem! Confira no post de hoje algumas dicas que vão te ajudar a aumentar os seus lucros.

Crie estratégias de marketing

O ponto mais importante para aumentar a venda de produtos específicos é conhecê-los bem e definir o seu público-alvo. A partir disso, é possível criar uma estratégia de vendas focada nos potenciais dos consumidores.

É fundamental investir na personalidade da sua sex shop virtual. A loja deve estar conectada às principais redes sociais para manter contato direto com o consumidor e para publicar ofertas e fazer chamadas para o site.

A partida para atingir os potenciais clientes é o marketing de qualidade. Ou seja, são poucas as vezes em que o cliente é atraído simplesmente pela oferta do produto final. Por isso, publicações com informações, notícias ou curiosidades podem chamar a atenção de um número maior de potenciais alvos.

Assim, é interessante que a loja tenha também um blog e publique artigos sobre temas ligados ao seu mercado. Ao longo de suas publicações, você pode incluir chamadas para atrair os leitores para algum produto específico ou para conhecer a sua página.

Evite erros comuns

Para ter sucesso nas vendas de uma sex shop virtual é necessário ficar atento aos erros mais comuns que os outros gestores cometem neste segmento a fim de evitá-los. Entre esses erros se destacam a insuficiência de informações sobre o produto e a entrega, longos processos de fechamento da compra e a falta de outros canais de contato com a loja virtual.

Por isso, é fundamental manter informações claras e objetivas sobre as condições do produto, os valores e as políticas de entrega. O delivery do produto deve ter uma atenção especial, sendo feito da maneira mais rápida, eficiente e econômica. Nesse sentido, buscar meios para reduzir os custos de envio pode ser uma boa opção. Afinal, muitos clientes desistem de suas compras em razão do preço do frete.

As compras virtuais têm o seu valor pautado, principalmente, na comodidade do consumidor, que pode realizar a sua compra de maneira simples e de onde quiser. Isso quer dizer que a plataforma da sua sex shop virtual deve atender às expectativas dos clientes e oferecer um sistema de compra rápido, prático e seguro.

Também é muito importante que a loja virtual ofereça diversas formas de contato para que o cliente possa esclarecer todas as suas dúvidas e, assim, se sentir mais seguro para finalizar as compras.

Garanta a fidelidade de seus clientes

Quer aumentar as suas vendas? Mantenha os seus clientes fiéis. Entretanto, o que vai garantir que um consumidor continue comprando com você é o quanto de vantagem pode oferecer a ele em sua loja.

Portanto, conceda vales e descontos para os seus clientes nas próximas compras ou implemente um programa de fidelização e pontos, de modo que cada vez que fizer uma compra, ele ganhe descontos para uma outra.

Lembre-se de que clientes fiéis são também propagadores da sua marca, podendo trazer novos prospects para seu e-commerce.

Aproveite oportunidades sazonais

Há diversas épocas do ano em que o comércio é aquecido pela tradição de presentear outra pessoa. O sex shop pode aproveitar algumas dessas datas, assim como outras mais voltadas ao seu segmento, além daquelas menos tradicionais, mas que são perfeitas para o tipo de negócio.

A principal delas é o dia dos namorados! Geralmente, os presentes são mais individuais, voltados para o que a outra pessoa gosta. No entanto, é possível usar essa data para trabalhar em uma estratégia de marketing mais incisiva, mostrando como um presente de sex shop pode ser atrativo para o casal em uma data relevante como essa.

Tem também o dia do sexo, no qual é comemorado o grande propósito desse segmento. Então, nada melhor do que trabalhar com ações especiais para a data, não é mesmo? É uma ótima ideia de promover o negócio e conseguir bons números de vendas. Para isso, planeje um calendário para o ano todo e esteja sempre ligado para aproveitar essas oportunidades de marketing.

Potencialize o desempenho do seu e-commerce

Os e-commerce oferecem descrição e comodidade aos clientes de um sex shop virtual, mas é importante pensar além disso. Algumas estratégias voltadas para o marketing digital podem potencializar as vendas, atraindo e fidelizando cada vez mais clientes.

É importante se atentar aos detalhes e trabalhar para que a loja virtual aumente sua autoridade e ofereça uma experiência de compra agradável, o que contribui para o retorno do cliente. Da mesma forma, aquele que visitar pela primeira vez será impactado positivamente, aumentando as chances de conversão.

Invista em marketing de conteúdo

Essa é uma ótima maneira de mostrar que o sex shop tem autoridade no segmento. Gerar conteúdo útil ajuda a aproximar os clientes do seu e-commerce, o que naturalmente pode se converter em um número de vendas crescente.

Uma das principais ferramentas de marketing de conteúdo são os blogs. Além de educar a sua audiência, eles aumentam o fluxo para o site após o cliente em potencial se deparar com textos interessantes sobre o segmento.

Pense em estratégias de SEO

SEO consiste em otimizar os resultados de buscas no Google, de modo que determinadas palavras-chave levem quem está procurando por elas diretamente para links do seu e-commerce ou blog, trazendo clientes para perto e convertendo isso em vendas.

Fidelize seus clientes

Tão importante quanto captar novas oportunidades de venda é fidelizar aqueles clientes que já conhecem e compram no e-commerce. Oferecer vouchers de desconto, frete grátis, brindes e qualquer outro recurso que agrade e faça com que o retorno para uma nova compra seja mais provável.

Ofereça uma boa seleção de produtos

Independentemente de toda estratégia voltada ao digital, é imprescindível que um sex shop virtual ofereça a melhor seleção de produtos. Imagine uma situação em que todo o marketing é feito, o cliente chega ao e-commerce e lá se depara com poucos produtos e limitados, sem novidades?

Portanto, para que seu negócio seja um sucesso, combine a seleção diferenciada de produtos com as estratégias de marketing digital — afinal, são elas que fazem os consumidores em potencial descobrirem o quão boa é a sua loja.

Com essas dicas é possível aquecer as vendas de um sex shop virtual e torná-lo referência no segmento!

Quer fortalecer ainda mais o seu negócio? Então conheça nossas dicas de como acompanhar as tendências de mercado para sex shops!

Fonte: blog.iset.com.br

sexta-feira, 22 de junho de 2018

Como Dobrar seu Patrimônio

Recentemente um leitor perguntou ser era possível dobrar o patrimônio dele investindo em títulos públicos. Sim, isso é possível. Vou mostrar como de forma bem simplificada.

Existe a “regra do 72” que facilita o cálculo de quanto tempo você vai precisar para dobrar seu patrimônio através de algum investimento ou de um conjunto de investimentos. Basta dividir 72 pela rentabilidade anual dos seus investimentos e você saberá quanto tempo precisará.

Regra do 72

No dia em que escrevi este artigo o título público chamado Tesouro Prefixado 2021 (LTN) estava oferecendo juros de 12,73% ao ano. O dinheiro deveria ficar investido até 2021. Dividindo 72 por 12,73 encontraremos 5,65 anos. Isto significa que em menos de 6 anos seria possível dobrar o patrimônio investido em um único tipo de título público.

Na prática, se você organizar uma estratégia para que seus investimentos garantam uma rentabilidade de 1% ao mês você conseguirá dobrar seu patrimônio a cada 6 anos, não importando onde você está investindo. É claro que existem os efeitos da inflação.

Você também pode encontrar a rentabilidade necessária para atingir seu objetivo de dobrar seu patrimônio dividindo 72 pelo número de anos. Se você gostaria de dobrar seu patrimônio em apenas 3 anos e precisa saber qual é a rentabilidade que você precisa atingir, divida 72 por 3 e encontrará 24, ou seja, você precisa de 24% ao ano. A taxa mensal equivalente é 1,8088% (use este conversor aqui).

Dica: Baixe a planilha para planejar e conquistar do seu primeiro R$ 1 milhão de reais

No caso dos títulos prefixados existe a vantagem de você saber qual será a taxa de juros recebida previamente, independente do que acontecer. Já na renda variável (ações, imóveis, fundos imobiliários, dólar, ouro, etc) é impossível prever sua rentabilidade. Na própria renda fixa, entre os investimentos com juros pós-fixados como LCI, LCA e CDB pós-fixados ou no título Tesouro Selic LFT não é possível saber qual será sua rentabilidade no futuro, pois estes investimentos seguem as variações da taxa Selic.

Dobrando o patrimônio com Título Prefixado

Já mostrei neste outro artigo, que o título Tesouro Prefixado possui uma característica interessante. O preço do título na data de vencimento, ou seja, no dia que o governo recomprará o título, sempre será R$ 1.000,00.

Se você comprasse um título, que custa R$ 518,08, receberia em 01/03/2021 o valor de R$ 1.000,00. Esta diferença entre o valor pago pelo título e o preço na data de vencimento equivale a uma taxa de 12,73% ao ano.

A taxa que o governo oferece para o Título Prefixado (LTN) costuma variar diariamente. Para ver a taxa e o preço do título atualizado para o dia em que você estiver lendo este artigo visite http://www.tesouro.fazenda.gov.br/tesouro-direto-calculadora

Neste mesmo endereço você encontrará a calculadora para simular quanto você receberá líquido (já com imposto de renda e taxas descontadas) no vencimento.

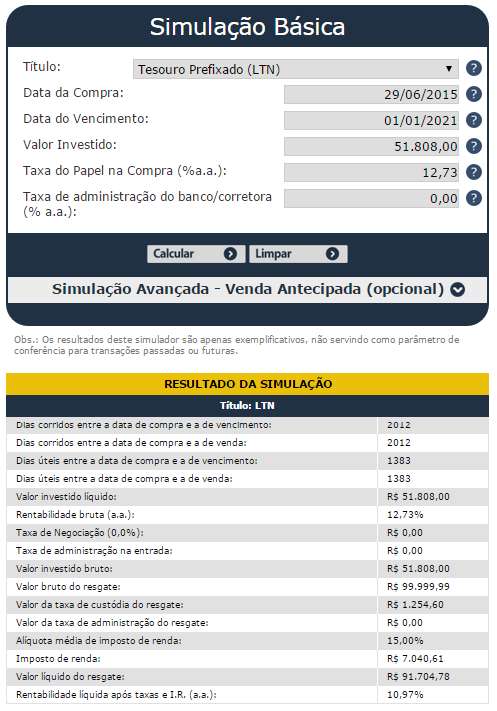

Veja uma simulação que fiz através desde endereço aqui. Simulei a compra de 100 títulos Tesouro Prefixado (LTN) que vencem em 2021. Como cada título custava R$ 518,08, os 100 títulos custariam R$ 51.808,00.

A data de vencimento do Tesouro Prefixado 2021 (LTN) é dia 01/01/2021 (como mostra a tabela). Este é o dia que o governo recomprará seu título pagando R$ 1.000,00.

No exemplo acima podemos ver que em 66 meses (5 anos e 6 meses) seria possível transformar R$ 51.808,00 em R$ 99.999,99. Descontando as taxas e o imposto de renda sobre o rendimento, o resultado final seria R$ 91.704,78 líquidos. A rentabilidade líquida após descontar taxas e IR (imposto de renda) seria de 10,97%.

Então esse é o melhor investimento?

Não existe o melhor investimento. Este artigo não é uma recomendação de compra de títulos, é apenas um exercício para que você fique motivado a tirar suas próprias conclusões, procurar mais informações e aprender mais. Como já falei neste artigo, não existe o investimento perfeito. Existem investimentos diferentes onde todos eles possuem vantagens e desvantagens. Existem pessoas que atribuem um peso maior ou menor para determinadas vantagens e desvantagens, por isto não existe unanimidade sobre o melhor investimento.

Riscos e Oportunidades:

Antes de investir é importante pesquisar os riscos que você irá assumir. Todo investimento é assim. Você leva os juros mas para isto precisa aceitar o risco. Vou falar sobre alguns riscos que envolvem a compra de um título prefixado.

Risco da venda antecipada: Você só deve investir em título Tesouro Prefixado aquele dinheiro que você não pretende utilizar antes do vencimento do título. No dia em que este artigo foi escrito existiam somente dois tipos de Tesouro Prefixado sendo comercializado pelo Tesouro Direto. Era o Tesouro Prefixado 2018 (LTN) e o Tesouro Prefixado 2021 (LTN). O primeiro com vencimento em 01/01/2018 e o segundo com vencimento em 01/01/2021. A rentabilidade fixa acordada quando você compra o título só vale se você ficar com ele até o vencimento. Se você resolver vender o título antecipadamente, receberá o preço de mercado do título na data da venda. Esse preço varia todos os dias em função da expectativa das taxas de juros e da inflação pelos agentes financeiros (que negociam títulos públicos diretamente com o Tesouro Nacional). Uma alta nos juros faz o preço do título cair e uma queda nos juros faz o preço do título subir (parece estranho? mas é isso que acontece como você pode ver aqui)

Risco de calote: O chamado “risco de crédito” existe quando o governo toma a decisão política de não pagar suas dívidas por acreditar que isto é vantajoso e por receber apoio da população para isto. Já falei sobre isto aqui.Vamos imaginar que você comprou títulos que vencem em 2021 e nas eleições para presidente de 2018 o povo brasileiro resolveu eleger o candidato ou a candidata do PSOL (partido que pretende implantar o socialismo no Brasil). Nas eleições de 2014 a candidata do PSOL era a Luciana Genro que recebeu 1,6 milhão de votos (1,55% do total). Uma das promessas do programa de governo deste partido é o não pagamento da dívida externa e interna, com todas as letras, como você pode ver aqui no item 6. Não temos como prever quais serão os presidentes eleitos nos próximos anos ou décadas. Um calote é sempre uma decisão política desastrosa que resulta na quebra da confiança, na quebra do sistema financeiro e da economia do país. Todos os bancos, fundos de pensão, fundos de investimento, seguradoras, planos de saúde e outras instituições financeiras quebrariam diante de um calote já que todas possuem investimentos em títulos públicos. Toda a sociedade seria atingida por este tipo de calote, mesmo aquelas que não possuem investimentos.

Risco da Inflação: Quando você faz um investimento prefixado precisa considerar que sua rentabilidade é fixa, mas os efeitos danosos da inflação são variáveis e incertos. Hoje o Banco Central prevê inflação de 9% para 2015 (eles são otimistas por obrigação). O BC diz que fará todos os esforços possíveis para levar a inflação até 4,5% nos próximos anos. Isto significa que a rentabilidade acima da inflação de um título que oferece 10,98% de rentabilidade líquida não será grande coisa se a inflação realmente fechar o ano em 9% e se mantiver assim por vários anos. Se a inflação ficar próxima de 5% até 2021 essa taxa líquida de 10,98% será muito boa. Já se a inflação perder o controle e ficar próxima de 10% ou até mais, nos próximos anos, a decisão de investir no título prefixado agora não terá sido uma boa ideia. Isto vale para qualquer investimento prefixado. Somente no futuro será possível saber se o investimento foi bom ou ruim.

Risco dos Juros: Se você tivesse feito um investimento prefixado em 2012 não teria feito um bom negócio. Os juros foram reduzidos para 7,25% ao ano (pela força, com base em canetadas, mentiras e pedaladas). O Banco Central não conseguiu segurar os juros neste patamar por muito tempo. Eu só posso fazer esta afirmação hoje, no presente, pois em 2012 ninguém tinha absoluta certeza sobre como nossa economia estaria hoje. É claro que existiam aqueles economistas que já denunciavam a contabilidade criativa do governo (que eu chamo de pilantragem). O problema é que os economistas que denunciavam os erros do governo até 2014 eram perseguidos. Os bancos privados costumam demitir economistas que tentaram alertar clientes sobre a realidade dos fatos. Em 2011 demitiu o Alexandre Schwartsman que criticou o governo por maquiar (mentir criminosamente) indicadores fiscais (relembre o caso). Em 2014 outra economista do mesmo banco foi demitida por falar a verdade para os correntistas do banco, como você pode ver aqui. Por isto sempre tento mostrar o quanto é importante ser capaz de tirar suas próprias conclusões antes de investir, já que o risco é de quem investe e não de quem recomenda o investimento. Nem sempre os profissionais da área podem falar a verdade, quando fazem isto os seus empregos estão em jogo.

Faça suas apostas:

Títulos prefixados com vencimento em 2021, neste momento, são boas apostas somente se você acreditar em alguns pontos. Exemplo:

- Você acredita que a inflação irá cair até 2021?

- Você acredita que o ciclo de alta dos juros está próximo do final ou já terminou?

- Você acredita que a economia do país vai melhorar até 2021?

- Você acredita que o resultado das eleições de 2018 será positiva para a economia?

- Você acredita que não teremos problemas externos que forcem o Banco Central a iniciar um novo ciclo de alta dos juros antes de 2021?

- Você não se importa com nada disso e deseja dobrar seu patrimônio nominalmente até 2021?

Observe que não importa o que eu acredito ou o que os outros acreditam. Se você tomar uma decisão ele será sua e as consequências também, leia mais sobre isso aqui.

Observe que investindo agora em títulos públicos e privados prefixados é possível dobrar seu patrimônio em até 6 anos com as atuais taxas. O problema é que isto tem o custo que seria assumir o risco de um cenário de inflação descontrolada e juros ainda mais altos no futuro. Esta realidade pode acontecer como também pode ser que não aconteça.

É por isto que na dúvida os investidores tendem a diversificar seus investimentos. Para isto aplicam uma parte do que possuem em pós-fixados e outra parte do patrimônio em prefixados, uma parte em renda fixa e outra em renda variável e com isto montam uma carteira com vários investimentos. Neste caso, a certeza é que você terá boa rentabilidade em alguns investimentos e uma rentabilidade ruim em outros, mas na média você terá uma rentabilidade aceitável.

De qualquer forma, os juros oferecidos hoje representam uma oportunidade de diversificação para quem está olhando para o longo prazo, ou seja, para quem está poupando e investindo planejando uma aposentadoria, poupando para abrir um negócio, ou qualquer objetivo futuro.

Fonte: www.clubedospoupadores.com

quinta-feira, 21 de junho de 2018

5 MANEIRAS PARA DUPLICAR O RETORNO DO SEU INVESTIMENTO

Devido aos níveis de inflação que estão deixando a economia brasileira em frangalhos, a alternativa única é aumentar o retorno obtido nos investimentos. A economia encolhendo e a inflação atingindo percentuais já com dois dígitos fizeram acender a luz amarela para os investidores e já é fato comum: é necessário aumentar o retorno de uma aplicação.

Como conseguir essa façanha, considerada a atual conjuntura econômica? Veja agora 5 caminhos que facilitam este objetivo!

1) Aumente seu nível de conhecimento financeiro

A educação é o ponto de partida para a evolução em todos os sentidos. Não é nas finanças que isso seria diferente.

Se você quiser aumentar os seus níveis de retorno de investimento, chegando até a dobrá-los, um passo importante (e deve ser o primeiro) é aumentar os seus conhecimentos financeiros. Muitos brasileiros apenas conhecem a caderneta de poupança como uma aplicação popular e isso é um erro fatal.

Dado os níveis de inflação, a caderneta de poupança tem devolvido retornos negativos para os investidores, pois em um ano rende menos de 7%, contra mais de 10% anuais da taxa oficial de inflação. Corra da poupança, principalmente se o seu objetivo é o longo prazo. Essa é uma das lições que o conhecimento financeiro trará.

2) Diversifique sua carteira de investimentos

Diversificar a carteira de investimentos não é aplicar no mesmo título, em vários bancos diferentes. Está longe disso e, se você ainda estiver pensando assim, volte rapidinho para o nosso primeiro passo!

Procure identificar o seu perfil de investidor e, com base nele, defina metas e prazos para elas. Mas aqui, você terá que ser muito disciplinado.

Por exemplo, se você resolver investir em um fundo de ações e ele, durante um período de tempo, gerar retornos negativos, mantenha a disciplina e não saia de uma aplicação até que o seu limite de perdas seja alcançado. Sem disciplina não se chega a lugar nenhum, aprenda isso!

Procure alternativas

Invista em fundos multimercados (diversos ativos de uma vez só), letras de crédito, que possuem um prazo maior — mas oferecem mais rentabilidade, principalmente aquelas atreladas a bancos pequenos, assim como funciona com o CDB. Neste último caso, as instituições financeiras pequenas, por serem menos conhecidas, oferecem rentabilidade maior que os bancos mais populares e, com a proteção do FGC, você poderá investir tranquilo, que terá a garantia dos valores aplicados até o limite de R$250 mil por instituição bancária.

Isso é diversificar: buscar alternativas que ajudem seus retornos a serem mais dinâmicos, retirando os “ovos de uma única cesta” e distribuindo-os por várias distintas. Se vier uma ventania e derrubar uma ou outra cesta, você não perde tudo. É preciso fazer a nossa parte!

3) Identifique oportunidades únicas

O seu conhecimento prévio adquirido em finanças ajudará a identificar e aproveitar, da melhor maneira possível, oportunidades únicas. Um modo muito comum de se investir recursos é com imóveis, mas eles são conhecidos pela falta de liquidez, ou seja, pela falta de possibilidade de revenda em curto prazo de tempo.

Pois bem, se você resolver adquirir um imóvel bem abaixo do valor, aquele em que o dono estava praticamente dando para o comprador, poderá segurá-lo por alguns anos e revendê-lo com um excelente retorno. Mas só identifica estas oportunidades quem está realmente atento ao mercado.

Tome cuidado e evite investir em veículos, pois sempre perdem valor com o decorrer dos anos. A não ser que você seja do estilo colecionador, mas essa é outra história!

4) Busque auxílio de um profissional da área de investimentos

Você adquiriu conhecimento, já tem uma estratégia para longo prazo e está apenas esperando aparecer aquela oportunidade perfeita para você. Enquanto isso, que tal investir uma pequena parte do seu dinheiro contratando um profissional da área de aplicações?

Certamente, ele poderá lhe indicar os melhores caminhos, tendências para curto prazo e indicar modalidades de investimentos que farão os seus retornos dobrarem em pouco tempo. Isso também será uma oportunidade para você testar, na prática, os conhecimentos que você adquiriu em finanças.

É como se fosse uma prova para você, pois você terá suas ideias próprias de investimento e, ao contratar um profissional, você identificará se a sua linha de raciocínio está de acordo com a de alguém que vive as aplicações 24 horas por dia. Certamente, você sairá ganhando ao investir esta pequena parcela do seu dinheiro.

5) Pense sempre no futuro, mas não se esqueça do presente

O fato do futuro ser uma grande preocupação, faz com que muitos investidores se esqueçam de avaliar os retornos obtidos a curtíssimo prazo. Afinal de contas, suas contas atuais não podem ser pagas no futuro.

Portanto, não meça esforços para fazer com que suas aplicações rendam de maneira satisfatória, tanto no curto quanto no longo prazo. Sua vida precisa ser vivenciada de maneira completa, não se esqueça disso!

Quando se resolve aumentar o nível de conhecimento em finanças, não serão só seus ganhos em investimentos que serão potencializados. Seus gastos passarão a ser realizados de maneira racional também. A qualidade de vida aumenta, pois ao expandir o retorno da aplicação, sua família percebe a mudança e engaja-se junto nesta nova fase, trazendo frutos de longo prazo para todos aqueles que o cercam.

Quer saber mais sobre investimentos ou sobre como investir corretamente o seu dinheiro? Escreva e deixe um comentário para nós!

Fonte: oprimorico.com.br

terça-feira, 19 de junho de 2018

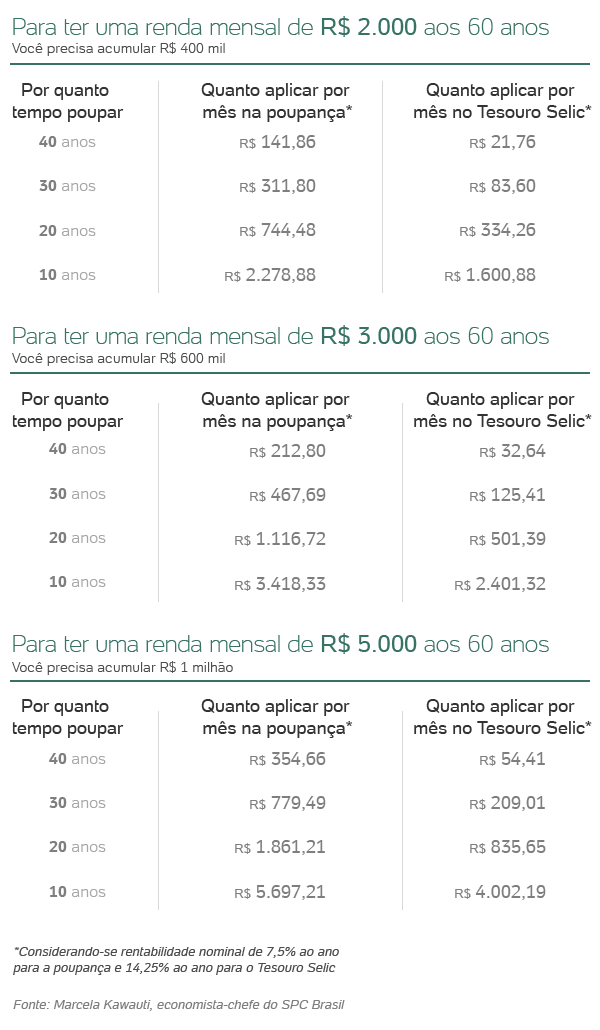

Quer viver de renda, com R$ 2.000, R$ 3.000 ou R$ 5.000 por mês? Saiba como

Já pensou em viver de renda, recebendo R$ 2.000, R$ 3.000 ou R$ 5.000 por mês até o fim da vida, mesmo sem trabalhar? Parece difícil, mas não tem segredo: é preciso acumular uma reserva financeira que renda mensalmente esse tanto.

Quanto é preciso guardar por mês e durante quanto tempo? Para fazer esse cálculo é usada a chamada fórmula da perpetuidade, explica a economista-chefe do SPC Brasil, Marcela Kawauti.

Funciona assim: quem recebe hoje R$ 5.000 e quer garantir essa renda mensal por toda a vida precisará acumular R$ 1 milhão. A partir daí, precisa aplicar o dinheiro todo em um investimento que renda no mínimo 0,5% todo mês. "Como R$ 5.000 correspondem a 0,5% de R$ 1 milhão, a pessoa irá viver com os juros enquanto durar a vida."

A economista fez as contas. As aplicações escolhidas foram a poupança, que é a opção mais popular entre os brasileiros, e o Tesouro Selic, que rende mais. A simulação considera que o poupador escolheria uma dessas opões para investir, e que começaria a viver de renda aos 60 anos.

Veja o resultado na tabela abaixo

Quem começa cedo leva vantagem

Quem começa a poupar mais cedo tem vantagem, pois tem mais tempo para juntar o dinheiro e, por isso, precisa poupar menos por mês.

Por exemplo, uma pessoa que começa a poupar aos 20 anos para ter uma reserva aos 60 anos terá 40 anos pela frente para juntar o dinheiro todo. Se escolher investir no Tesouro Selic, poderá começar com uma poupança mensal de R$ 21,76.

Já uma pessoa de 50 anos precisaria poupar R$ 1.600,88 por mês.

Corrija os valores todo ano

Marcela lembra que esses valores precisam ser corrigidos anualmente pela inflação. "Não é para ver a tabela e achar que vai depositar esse valor por mês que vai conseguir esse resultado. Não, é preciso corrigir todo ano o valor da poupança pela inflação, para que o cálculo dê resultado."

Por exemplo, se é preciso depositar R$ 200 por mês em um ano e a inflação for de 10%, no ano seguinte será precisa depositar R$ 220 por mês, e assim por diante.

Outra dica: para que o dinheiro dure para sempre, é preciso que a pessoa respeite o padrão de vida para viver somente com os juros. Se começar a gastar mais, começará a consumir o dinheiro da própria reserva, em vez do rendimento --e a reserva pode acabar. Antes que isso aconteça, é aconselhável procurar uma fonte extra de renda ou fazer os cortes necessários para readequar o padrão de vida.

Fonte: economia.uol.com.br

Veja como fazer o dinheiro multiplicar em 10 dicas infalíveis

Quer começar 2017 com uma nova realidade financeira? Então esqueça as sementes de romã, roupas amarelas e até mesmo pular as sete ondas. Para saber como fazer o dinheiro multiplicar no ano vindouro, tenha planejamento, esteja atento às pequenas atitudes do dia-a-dia e construa sua prosperidade!

Anotar despesas e receitas é o ponto de partida para qualquer projeto em finanças. Não importa se você deseja alcançar a independência, adquirir algum bem ou apenas sair do vermelho: registre tudo. Somente dessa forma é possível localizar os gastos desnecessários e fazer ajustes essenciais.

Está difícil sobrar dinheiro no fim do mês? Diminuir custos é um fator decisivo para alcançar rentabilidades maiores e bastam simples mudanças na rotina. Além disso, questionar determinadas despesas também é muito importante. Um exemplo disso são as tarifas bancárias.

Você já conferiu, no extrato da sua conta no banco, qual o valor das taxas todo mês? Pois é, na hora de fazer um orçamento muitas pessoas esquecem desse item e pagam por serviços que até mesmo nem utilizam. Essa é uma das 10 dicas infalíveis que quero lhe apresentar no post hoje.

Nesta leitura também abordarei sobre as trocas eficientes que podemos realizar para entender como fazer o dinheiro multiplicar. Dessa forma, eu pergunto novamente a você: Quer realmente começar 2017 com uma nova realidade financeira? Então venha conhecer essas 10 dicas infalíveis!

Dica 1: Fique atento às taxas bancárias

Tarifa de manutenção, custos com DOC ou TED e anuidades do cartão de crédito são algumas das taxas pagas às instituições financeiras. Acontece que muitos correntistas nem percebemessa despesa; tão pouco sabem que é possível obter uma conta sem vínculo a um pacote de serviços pagos.

Conforme a resolução do Banco Central, de novembro de 2010, todos podem usufruir, sem custo, de itens bancários essenciais, como receber cartão de débito (e 2ª via); dois extratos mensais; consultas pela internet; duas transferências/mês entre contas da instituição e descontar cheques.

O pacote “essencial” pode ser uma ótima alternativa para quem faz transações bancárias mais básicas, o que acredito ser a situação da maioria da população. Para contratar, basta procurar o gerente da sua conta e pedir a alteração imediata. Simples assim.

O único entrave dessa opção de serviços é a não inclusão de transferências eletrônicas como TED e DOC, muito importantes na hora de diminuir os custos, principalmente, se você já é um investidor. Por isso, é essencial pesquisar – bem – antes de optar por um banco, como veremos a seguir.

Dica 2: Calcule gastos anuais com bancos

Atualmente, algumas tarifas bancárias já ultrapassam os mil reais por ano. Em 2016, a maior alta chegou a 32% (veja matéria da Exame.com) e a diferença dos valores é muito grande entre os bancos. O pacote mais caro do mercado, hoje, custa 99 reais por mês, ou seja, R$ 1.188,00 por ano.

Como vimos, tarifas em geral não são explicadas aos correntistas e podem chegar a um alto valor anual conforme a instituição que você escolher. Então atente-se a essa questão, opte por um serviço que esteja de acordo com o seu perfil e negocie as taxas o melhor que puder.

Ninguém gosta de pagar por algo que não utiliza, certo? Mas, para o pequeno investidor, há um outro fator importante: as tarifas para transferência de recursos para outros bancos – DOC e TED. Essas operações podem influenciar bastante na frequência dos investimentos.

Vamos considerar que o custo médio para um DOC é de R$ 8. Em uma aplicação de R$ 100, este gasto equivale a 8%. Bastante, não é? Se em um mesmo mês, houverem dois DOCs (a R$ 8, cada), em um ano, o custo com taxas será maior do que o próprio investimento, num total de R$ 192.

Então, o que fazer agora? A resposta está na dica 3 ; )

Dica 3. Conheça contas alternativas

Conta Digital

Uma maneira muito interessante de diminuir custos e fazer o dinheiro multiplicar é com a abertura de uma conta digital. Essa modalidade é isenta de tarifas desde que as movimentações sejam realizadas por meios digitais, como internet banking, tablets, smartphones e caixas eletrônicos.

Além do saque e depósito funcionarem normalmente, você pode consultar saldos, extratos e realizar pagamentos online; ter gratuidade no cartão de débito – entregue por correio – , em compras no débito, pode fazer DOC e TED Ilimitados (intra e interbancários), entre outros.

As tarifas só serão cobradas em caso de transações feitas no atendimento pessoal, conforme a tabela vigente. Exemplos: Operações feitas presencialmente no caixa do banco, com o gerente ou por telefone; folhas para talão de cheques e questões relacionadas ao cartão de crédito.

Os bancos que oferecem os serviços do pacote digital são o Itaú, com a Iconta, e Bradesco na chamada DigiConta Bradesco. Em ambos os casos, contratar é muito simples. Basta fazer o pré-cadastro pelo site e, em seguida, levar a documentação na agência mais próxima da sua casa.

Conta Salário

Manter uma conta-salário é outra forma de obter serviços isentos de tarifas e é exclusiva para o recebimento de valores do empregador. Seu uso é mais limitado, mas pode atender bem àqueles que utilizam apenas para realizar até cinco saques no mês e fazer compras no cartão de débito.

Alguns bancos também permitem outras operações sem cobrança, como transferências de quantias via DOC ou TED, mas é preciso checar antes. O usuário não tem direito à talão de cheques e as demais operações são tarifadas, com exceção da portabilidade do salário para uma conta corrente.

Para ter acesso a essa modalidade, é necessário ser funcionário registrado e a empresa precisa possuir convênio com algum banco. Sendo assim, solicite ao departamento responsável quais as regras para aderir à conta salário e solicite a sua assim que possível.

Conta Corrente

Se você faz constantes visitas à agência bancária e mantém um elevado volume de transações, talvez a melhor opção seja escolher uma conta com um pacote de serviços. No entanto, lembre-se de que os valores das tarifas variam bastante de uma instituição para outra.

Então fique de olho em todos – os menores – detalhes e prefira a opção mais adequada ao seu perfil. Os bancos são obrigados a divulgar o valor cobrado nas taxas, sendo assim, verifique se está bem claro quais serviços estão inclusos nos pacotes disponibilizados.

Outra tática em potencial aqui, é manter um bom relacionamento com o banco. Negocie, conforme o número de operações mensais, um valor mais interessante para gastar com as tarifas. Grandes clientes sempre possuem facilidades e descontos que devem ser explorados.

Infográfico: Contas por Perfil

Com intuito de melhor exemplificar os tipos de contas por perfil e ajudar você a fazer o dinheiro multiplicar, preparamos esse didático infográfico. Nele você confere quais características melhor se enquadram ao seu estilo na hora de praticar operações bancárias e consegue avaliar a opção que mais lhe atende, entre a conta digital, a conta salário e a conta corrente.

Veja como escolher a melhor conta bancária de acordo com seu perfil:

Dica 4: Cuide das suas finanças

Vamos à 4ª dica infalível? Bem, depois de entender a importância de optar por um banco e tipo de conta adequados a você, é hora de cuidar das finanças. Neste post eu mostro por onde começar para ser um investidor de sucesso; e garantir o essencial na sua vida é um dos primeiros passos.

O que eu quero dizer com isso? Quando você fica em dia com suas obrigações básicas é possível pensar no futuro, pois você sabe que o valor que sobrar do seu rendimento é aquele que poderá usar para o que quiser, sem peso na consciência.

Por isso, controle a ansiedade para poupar primeiro e consumidor depois. Essa é a regra. Avalie a aposentadoria, em viver de investimentos, em como fazer o dinheiro multiplicar e trabalhar por você. Ao adequar os gastos àquilo que, de fato, necessita, você começa atingir a real independência financeira.

Portanto, para cumprir com esse desafio, que é o objetivo de muita gente, comece a acumular capital para fazer investimentos. Então, atenção aos mandamentos básicos:

- Faça um diagnóstico financeiro. Liste todos os seus gastos no papel e saiba para onde vai o seu dinheiro;

- Corte gastos mensais ao adotar medidas simples, como apagar as luzes ao sair de um cômodo ou reduzir o plano de celular;

- Diminua despesas fixas se não estiver dando conta. Procure pagar menos no aluguel, por exemplo, ou utilize um meio de locomoção mais barato;

- Defina quanto vai guardar todo mês e faça isso em 1º lugar. Se as suas economias ficarem com você, o risco de gastá-las é muito maior;

- Tenha objetivos, como fazer uma viagem, um curso, ter uma boa aposentadoria, etc. Eles são um estímulo para poupar;

- Sempre prefira comprar à vista e peça desconto. Se for preciso parcelar, pergunte se há juros embutidos no valor;

- Nunca compre por impulso. Sempre pesquise diversos preços para poder comparar;

- Cuidado com os pequenos gastos (cafezinhos, lanches, etc). Assim seu dinheiro vai embora sem você nem perceber;

- Corra do cheque especial; e sempre pague o total da fatura do cartão de crédito para não acumular taxas mensais de 10% sobre o restante;

- Não espere para começar a poupar, o segredo é adaptar o padrão de vida ao que você ganha.

Dica 5: Tenha organização financeira

Ainda mais desafiador do que manter o planejamento financeiro é transformar essa atitude em um hábito. Por isso, registrar as receitas e os gastos, bem como, manter a atualização constante deles é tão fundamental. Então defina objetivos mensais para acompanhar a evolução e motive-se!

Abaixo relacionei alguns aplicativos que irão auxiliar na concretização dessas metas:

GuiaBolso: Insira os dados das suas contas bancárias e o aplicativo organiza todas as informações para você. Despesas, extratos e salário são atualizados automaticamente. Disponível para iOS e Android.

Finance: Todas as operações podem ser classificadas por centro de custo, o que facilita a análise de resultados. Além disso, é possível fotografar e anexar os documentos que quiser. Disponível para iOS e Android.

Minhas Economias: Possui um “Gerenciador de sonhos” que o ajuda a calcular quanto poupar para alcançar uma meta; permite tirar dúvidas sobre finanças pessoais com os gerenciadores. Disponível para iOS e Android.

Dica 6: Comece a investir

Pronto! Chegou a hora de aumentar sua rentabilidade e começar a investir. Não deixe o medo o paralisar e nem cometa o equívoco de manter seu dinheiro em uma poupança. Neste tipo de investimento não há lucro, pois a inflação (maior do que os juros) faz com que você perca ao invés de ganhar.

O melhor a ser feito é reservar uma parte do seu capital para apostar em ativos que tragam um retorno palpável e constante. Somente assim, você saberá como fazer o dinheiro multiplicar e usufruir do chamado “efeito bola de neve” que veremos a seguir.

Eu recomendo que você inicie com um bom curso de educação financeira e reserve cerca de 20% do seu salário para fazer investimentos. Antes de ingressar no mercado também é importantíssimo que você se prepare para aproveitar ao máximo o potencial da sua renda e lucrar mais. Combinado?

Dica 7: Utilize o efeito “bola de neve”

Depois de fazer suas primeiras aplicações é preciso ainda investir de maneira eficiente. Essa é uma das principais ferramentas dos investidores de sucesso: Procurar alternativas que aumentem sua rentabilidade. Ativos financeiros são os que melhor representam a categoria.

São considerados “ativos financeiros” os investimentos em que você recebe, todo mês, uma quantia de juros sobre o valor aplicado. Mensalmente, a instituição pagará em cima do capital inicial somado ao montante do mês anterior. Ou seja, você receberá pelo processo dos juros compostos.

A matemática é a seguinte: você faz um aplicação inicial de 10 mil reais com juros mensais de 2%. No 1º mês, seu patrimônio será de R$ 10.200, R$ 200 são os juros recebidos. Já no 2º mês, você terá um montante de R$ 10.404, porque o lucro será calculado em cima dos R$ 10.200 e assim por diante.

É a partir dessa lógica que os ativos financeiros funcionam. Uma verdadeira “bola de neve” de como fazer seu dinheiro se multiplicar sem muito esforço!

Dica 8: Saiba onde aplicar seu dinheiro

Quando souber investir melhor, automaticamente você vai conseguir mais rentabilidade, seja na Bolsa de Valores, Forex ou Fundos Imobiliários. Em qualquer um deles o conhecimento vai ser fundamental para tomar decisões com mais eficiência e ter um retorno maior sobre o seu capital.

No post Investimentos rentáveis para acumular patrimônio trago mais detalhes sobre isso. No entanto, saiba que começar já é um grande passo na sua jornada como investidor! Tão importante quanto estar atento aos lucros e não aceitar resultados abaixo do esperado.

Essa é outra dica infalível que eu dou: atinja o melhor resultado possível de acordo com o seu perfil de investimento. Identifique os índices mais atrativos, com garantia de retorno em longo prazo e torne-se um milionário que aprendeu como fazer o dinheiro multiplicar.

Dica 9: Foque no seu objetivo

É claro que ter capital para fazer investimentos é fundamental, mas apostar em pensamentos vencedores também. Tenha uma mentalidade de sucesso! Confie em você e no seu potencial. Todos podem fazer investimentos, basta estudar por pouco tempo e ver as melhores opções.

Somente com disciplina você se manterá focado – marca registrada das pessoas bem-sucedidas e dos investidores de sucesso. Foi assim comigo e posso garantir que será assim para você: O importante é estar comprometido com sua independência financeira.

Não importa o que aconteça faça investimentos mensais; cerque-se de pessoas de confiança; avalie bem antes de tomar uma atitude e não se deixe abalar por nada. Independente do resultado, mantenha sua confiança como uma rocha e não permita ser dominado pelas emoções. Foco no mindset!

Dica 10: Invista em você e no seu aprendizado

Você percebeu o quanto investir em conhecimento é importante? Somos ensinados dessa maneira ao longo das nossas vidas e no mercado de finanças não é diferente. Precisamos, constantemente, trabalhar em prol do nosso aprimoramento. Essa é minha última – infalível – dica para você.

Tal como disse Charlie Munger, o braço direito de Warren Buffett, em certa ocasião: “Adquirir sabedoria é um dever moral. Não é algo que se faz só para prosperar financeiramente.” Então, se você quer realmente começar 2017 com uma nova realidade financeira, invista em você e no seu aprendizado.

Para não esquecermos de nenhuma das 10 dicas infalíveis de como fazer o dinheiro multiplicar, vamos recapitular com um super guia de bolso? Espero que ele possa te acompanhar em toda essa sua nova jornada de muita prosperidade e sucesso ; )

10 dicas infalíveis para fazer seu dinheiro se multiplicar

Fonte: investidordesucesso.com.br

Assinar:

Comentários (Atom)